節約は家計をやりくりされる女性にとってとても大切なものです。

収入が減ってしまった・・・

パートがお休みになったので仕事が少なくなった・・・

この機会に家計の見直しをしたい!

そんなお声が多かったので、皆さんのヒントになればと思い、今回ファイナンシャルプランナーをお持ちの「保険選び.com」さんに

「家計の負担を減らす」ために、実際にどんなことができるのか教えて頂きました。

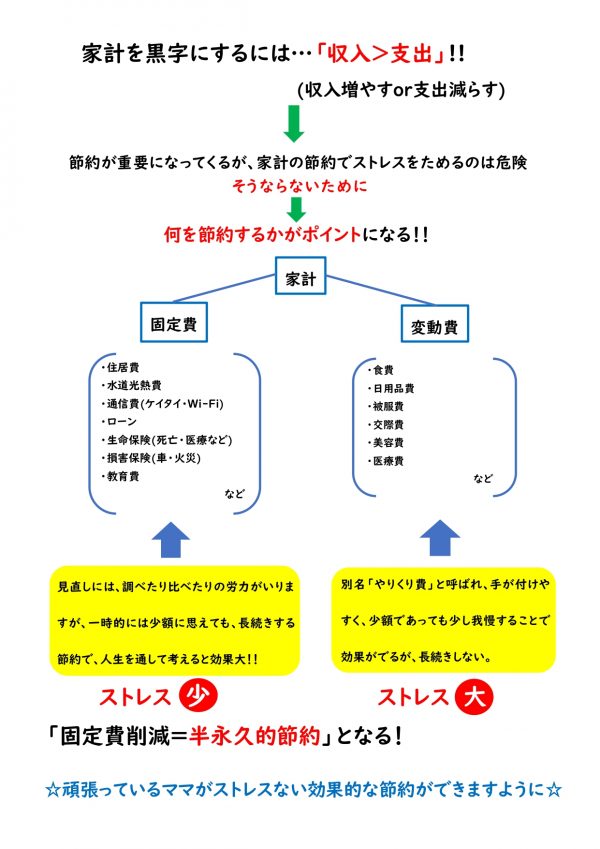

Point1 収入増やすor支出減らす

こちらの図をご覧ください。

上記のように固定費を減らすことがポイントになります。

では具体的にどのように節約できるのかみてみましょう!

住宅ローン

借り換えを検討されるのはいかがでしょうか? 借り換えとは、今返済している住宅ローンの残高分を新しい金融機関で借入し、そのお金で現在の金融機関に完済、その後は新しい金融機関へローンを返済していくというものです。現在より低い金利で借り換えをすることで、毎月の返済額と総返済額を減らすことが期待できます。

借り換えの流れは、

① 現在借りている金融機関へ現在の金利、毎月の返済額を確認

② 他の金融機関で、今より金利の低いところが無いか調べる

③ 今より金利が低ければ、借り換えをした場合に返済額がどれだけ減るか試算してもらう。

※借り換えの目安は、「金利差1%以上」、「ローンの残高1000万以上」、「残り返済期間10年以上」と一般的に言われています。

借り換えをする際には融資手数料や保証料、登記関連費用などの諸費用がかかります。借り換えによる金利削減効果よりも、諸費用の負担が大きくかえって損する、なんてことがあるかもしれませんので、このあたりも含めてまずは金融機関に相談してみましょう。

通信費

① 毎月スマホ、家のネットでいくら支払っているか確認しましょう。

② スマホの場合は他のキャリア(携帯会社)で加入した場合のシミュレーションをしてみましょう→スマホで簡単に出来ます。

通話時間が少なく、自宅のWi-Fiでネットをすることが多い人は、格安SIMも検討!→価格.comに格安SIMのページがあるので見てみると良いです。

※格安SIMは、料金が安い代わりに通信速度が大手キャリアに比べて不安定だったり、サポート面(店舗が少ないなど)のデメリットもありますので、そのあたりも考慮してみましょう。

キャッシュレス

日々の支払いをカードやスマホ決済にすることで、ポイントをためたり、

キャッシュレス還元を実施している店舗では最大5%分の還元が行われるなど、現金で買うよりメリットが多いです。

高熱費、生命保険料、損害保険料、通信費などもカード払いにすることで、ポイントをためることが出来ます。

生命保険、損害保険

本当に必要な分だけ加入しているのか見直します。見直すことで現在より月々の支出を抑えることが期待できます。

必要な保障が何かは家族構成や職業(お勤めか自営業か)、お子様の将来の進路などによっても様々です。

今加入している保険がいつまで、どのような時に助かるものなのかを確認してみましょう。

わからない場合は、お付き合いをされている保険担当者さん、代理店さんに聞いてみましょう。

保険会社は沢山あり、商品を比べることで安くていいものに加入できることが多いので一度見直してみるのもいいかもしれません。

【生命保険料を抑えるコツ】

お子さんが独り立ちするまでの間の死亡保険、急な病気に備えての医療保険があれば、

あとは公的な保障(遺族年金、健康保険の傷病手当など)を活かせばなんとかなります。

※自営業の方は、これらに加えて病気やケガで働けなくなった時の保障があると尚良いです。

今加入している保険の特約を見直すことで、必要な保障だけ残し、保険料を抑えることが可能です!

みなさん、個人賠償責任保険は加入していますか?

これは日常生活の中で他人に対してケガをさせてしまったり、モノを壊してしまったりして、法律上の賠償責任を負った場合にカバーしてくれるものです。

例えばお子さんが自転車で他人をひいてケガをさせた場合や、ボール遊びをして他人の家のガラスを割ってしまった場合などが該当します。

自動車保険や火災保険、傷害保険などの特約で付けることで、保険料を安く抑えることができます。

お子様を持たれるみなさんが安心して暮らしていくためにも、是非加入を検討してみてください。

Point2 契約者貸付制度を活用する

まとまったお金が欲しい…というとき、保険には契約者貸付制度というものがあります。

契約者貸付制度とは、保険の解約返戻金を担保に保険会社からお金を融資してもらう制度のことです。(掛け捨てタイプの保険では利用できない。)

契約者貸付制度のメリット

- 審査不要

- 融資までの期間が早い

- カードローンなどに比べて金利が低い。→現在、コロナウイルスの影響で金利を0%にしている保険会社が多い。

- 保険を継続したまま借り入れが出来る。→解約をするわけではないので保険は無くならない。

契約者貸付制度のデメリット

- 返済しないと保険が失効(なくなる)する可能性がある

- 借入金額が保険金から差し引かれる→例えば1000万の死亡保障がある保険で100万借り、返済しないまま死亡した場合、1000万―100万=900万が支払われる保険金となる。

詳しくは、お客様が頼れる保険会社様へご相談してみてください。

保険選び.comでもご相談をお受けいたします。(相談は無料ですので、お気軽にご連絡下さい。)

家計を見直したいけど、何から始めたらいい?

まず、家計の固定費を見直してみるといいかもしれないですね!

是非参考にしてみてください♪

このタイミングで家計のこと考えてみてください♪

https://hidamommy.com/shop/living/hokenerabi-com/